Cirium:浅析飞行模拟器市场趋势及疫情影响

2020-12-11

Ascend by Cirium估值分析师Alex Vathylakis解析2020年新冠疫情爆发对全飞行模拟器需求和价值的影响。

航空圈讯 Ascend by Cirium估值分析师Alex Vathylakis解析2020年新冠疫情爆发对全飞行模拟器需求和价值的影响。

飞行员培训需求实际上源于对航空运输运营的需求,而新冠疫情对这两个行业都造成了重创。困扰航空业已久的飞行员短缺问题在2020年已消失不见。

飞行培训市场的细分情况却略有不同。初始培训方面,短期内基本仍将不会有新学员需求,尤其是目前有大量合格飞行员处于失业状态的情况下。另外则是针对现役飞行员进行常规培训以及型别等级训练,如果飞行员数量减少,这部分市场将进一步受到影响。不过,当飞行员开始驾驶新机型时,训练需求会发生巨大转变,而随着飞机退役,对老旧机型的训练需求通常会随之减少。从长期来看,对飞行员的需求并未因疫情而发生根本变化。CAE预计,2022年飞行员数量将恢复至2019年水平,因此飞行员短缺问题可能在未来依旧存在,甚至可能因疫情而加剧。

本文将进一步聚焦全飞行模拟器市场,这类模拟器的需求和价值主要受市场环境及所模拟飞机机型前景的影响。

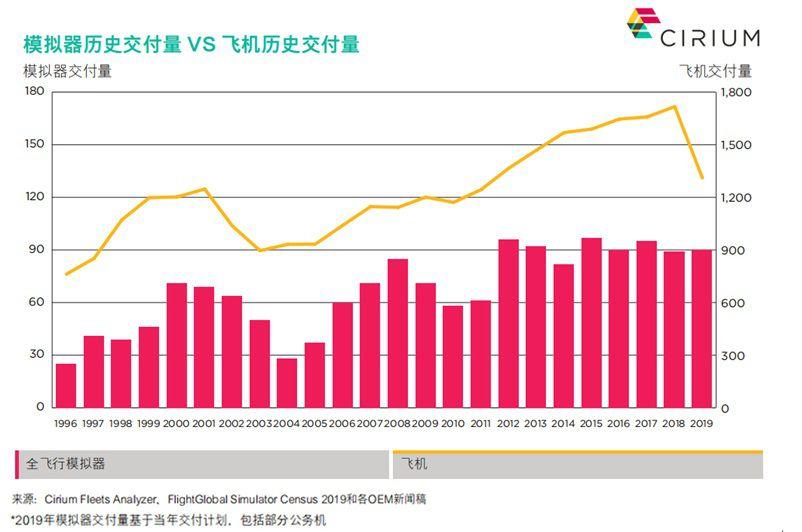

图一

图一反映了飞机交付量与模拟器交付量之间的历史相关性,可以发现,在过往的行业低迷和复苏期中,两者的变化趋势十分相似。当前情况也反映了这一相关性,受新冠疫情影响飞机交付发生延迟和取消,同时一些制造商的新建模拟器库存亦出现了暂时性过剩以及交付数量减少,但具体数量尚不明确。

由于两者存在相关性,我们将对未来机队的趋势预测作为飞行模拟器未来价值的考量因素之一,通过将每年发布的Cirium Fleet Forecast纳入到价值的回归分析。这一预测也是用于评估模拟器未来市场趋势的有效工具。由于该预测应用于当前分析以及模拟器价值更新中,需要留意的是,针对机队的最新预测假设复苏将发生在2024年,届时全球机队总数将恢复至2019年水平。

二手市场交易方面,全飞行模拟器的当前和未来价值受到若干因素影响。虽然硬件和软件配置是评估和调整当前市场价值的重要考虑因素,但设备的使用时间以及机队动态才是影响资产折旧趋势预测的主要因素。飞机在生产周期中所处的位置(在Cirium的方法论中通过订购中、在役和退役的飞机比例来定义)被构建在多元回归模型中,以帮助推导价值预测。所采用的数据来自机队预测(含货机),且细分到各系列飞机。

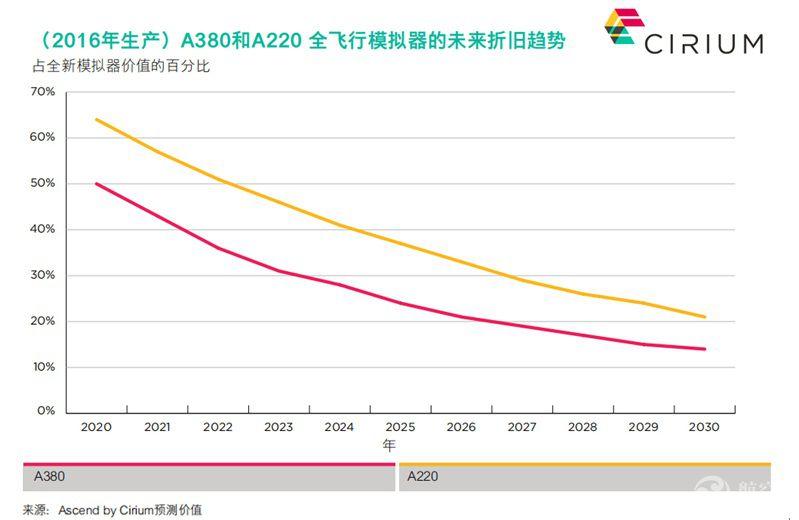

图二

图二以假设生产于2016年的两套D级全飞行模拟器到2030年的指示性折旧(以占其原始价值的百分比表示)。这是两个“极端”例子:首先,A220处于生产周期的初期;其次,A380的机队前景受到疫情重创。由于机队前景不同,这两套设备的折旧率差异高达15%。值得注意的是,根据定义,未来基础价值假设市场处于合理平衡状态。因此,基于实证观察,未来某个时间点的实际市场价值预计将在图中所示数值上下浮动15%。其他主要飞机机型的模拟器价值将在这两个极端例子的数值之间。

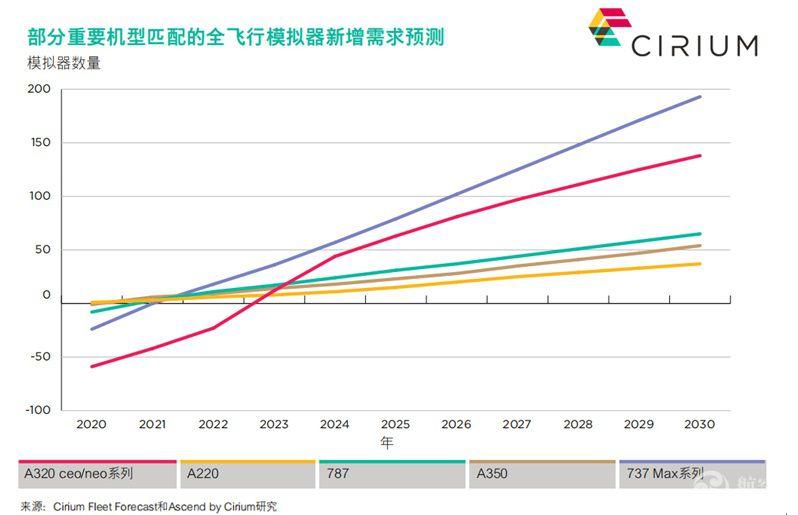

图三

图三展示了未来十年与部分重要机型匹配的全飞行模拟器的新增需求预测。对模拟器需求预测是基于机队预测的,除以2019年飞机数量后便能得出模拟器比例。在对Max机队的全飞行模拟器预测上,737NG系列飞机模拟器的比例为估值。如果运营商能够在737NG模拟器上进行至少部分培训,则Max模拟器的绝对需求可能会稍低一些。这样,实际上每架飞机所需的模拟器数量就会减少,曲线会更接近A320系列的趋势和数值。

很显然,尽管当前行业经济低迷,但A320和737 Max模拟器需求将保持强劲。根据我们对复苏需要四年时间的预测,由于拆解飞机数量增加以及部分机队封存入库,A320系列的模拟器数量预计将会出现过剩,直到2023年左右。不过,复苏预期加上Neo飞机持续交付,将支持模拟器需求回归正轨。

至于737Max,模拟器制造商已设法交付了足够的Max模拟器,以满足对“正常”操作的需求。然而,由于飞机复飞后需要对飞行员进行再培训,而疫情或延缓这一需求,故而短期市场动态将成为潜在瓶颈,难以预测。从长远来看,预计未来十年,针对该机型的新增模拟器数量将高达193个。

根据对目前市场的观察,从图三还可以看出,即使在当前市场环境下,A220、A350和787模拟器的需求(和价值)仍能保持上涨态势。从这三种型号的未来需求来看,由于预计飞机封存数量低位以及未来交货量将保持稳定,其所需模拟器数量将持续增长。对于较老旧的机型,例如早期的777和A330系列,随着飞机数量开始减少,将不再需要配备新的模拟器,但是777X和A330neo等新机型则仍对全飞行模拟器有需求。

假如行业在未来四年如预期般得以复苏,我们当然可以预计匹配生产中的机型的全飞行模拟器价值将保持长期稳定。但是,已停产机型的模拟器需求和价值更具不确定性,且根据其匹配的飞机机型不同而有差异。

数位市场人士证实近几个月的趋势确实如此,对747和A380等较老旧宽体机模拟器的需求无疑处于最困难的境地,且可能无法恢复。另一方面,处于生产周期初期的较新机型,如A220、A350和737Max,对新模拟器的需求仍然强劲。到目前为止,737NG和A320模拟器在全球模拟器总量中的占比最大,且仍在二手市场进行交易,合理稳定的价值似乎反映了这类模拟器的积极前景和复苏预期。

上一篇:泰雷兹推出“Ready to Fly”解决方案组合

下一篇:2023年到2045年CR929飞机预计交付约1000架

热点推荐

新海航“飞飞乐”现金抽奖活动欢喜闹元宵

新海航“飞飞乐”现金抽奖活动欢喜闹元宵[详情]

新海航“飞飞乐”现金抽奖新春两期连开 好事成双

新海航“飞飞乐”现金抽奖新春两期连开 好事成双[详情]

桂公网安备 45010302001978号

桂公网安备 45010302001978号