Cirium:航空业复苏几何?

2021-01-15

Ascend by Cirium高级咨询师Richard Evans解析新冠疫情肆虐下航空业的最新动态。

航空圈讯 Ascend by Cirium高级咨询师Richard Evans解析新冠疫情肆虐下航空业的最新动态。

准确评估供过于求的飞机数量是一项挑战。截至2020年11月初,超过6500架单通道和双通道客机处于封存状态,数量远高于2019年底的1900架。但如果飞机利用率处于最佳水平的话,这一封存数量还将增加数千。情景四预测2021年底在役单通道/双通道客机机队数量将从目前的约1.5万架增加至1.65万架,2022年底将增至1.8万架左右。在这种情况下,运量和运力要到2024年方能达到2019年的水平,届时机队数量才会恢复到2019年的水平。因此,简单来说,伴随新飞机交付,未来四年内将有多架飞机永久退役。

Cirium曾在2020年上半年分析了新冠疫情对航空需求和运力的影响,当时(2020年4月15日)几乎无法判断疫情对全球航空和航天业的影响程度。随着多国实施封锁措施,跨境旅行几乎消失殆尽,国内需求也遭受重创。即使是仍在执飞的航班,客座率也多仅在5-15%。

进入2020年第四季度,我们可以看到,不同国家和地区的复苏程度亦不尽相同,同时也看到,疫情二次爆发将再次影响航空旅行需求。某个国家能否成功遏制疫情蔓延与航空旅行的复苏程度息息相关,但其中的关联似乎没有这么简单。

澳大利亚确诊病例曾经几乎达到零新增,但其9月的国内航空运量仍下降了89%。与之相反的是,作为受疫情影响最为严重的国家之一,巴西自7月以来国内航班和航空运量稳步回升。事实上,与航空需求最直接相关的是政府的旅行限制措施。值得注意的是,尽管东北亚各国的新增病例数量均远低于欧洲或美洲,但其国际运量仍几乎为零。

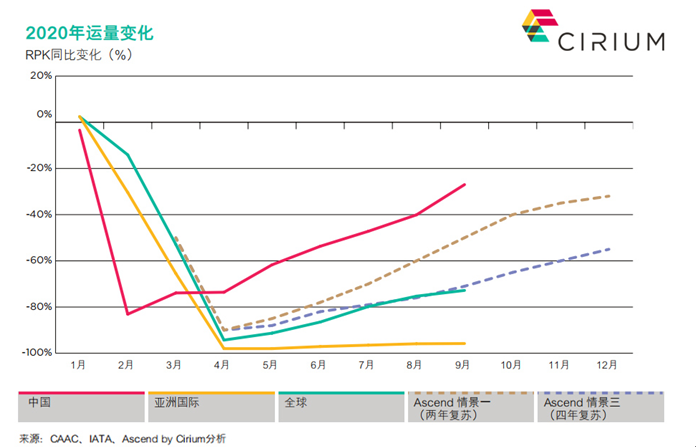

图一显示了2020年按收入客公里数(RPK)计算的全球、中国和亚洲的国际运量变化。同时,Ascend by Cirium在2020年3月底预测了三种供需情景,其中两种情景假设的月度变化在图一中亦有所展示。中国与亚洲国际运量的对比显而易见。数据显示,中国的国内航空市场和国际市场千差万别,国际航空运输协会(IATA)报告显示,9月中国国内市场RPK仅同比下滑3%,而中国民航局(CAAC)报告显示8月国际市场RPK同比下滑96%。

图一

Ascend by Cirium在其预测情景中将复苏周期分为以下四个阶段:

1. 收缩/停摆

2. 休眠/维稳

3. 恢复/重建

4. 正常化/恢复增长

原先的三个情景笼统地以全球为基础,包括2020-2023年以下数据的月度假设:

•运量(RPK),

•客座率(以可用座公里【ASK】衡量的运力情况) ,

•单通道和双通道飞机的运力情况,

•每架飞机的生产率。

情景一预计全球运量将在2021年年中恢复至2019年的水平,而情景三预测的复苏速度较慢,认为运量将在2023年恢复。迄今为止的月度运量情况与情景三预测的非常接近。但是,情景三认为复苏将在2020/2021年冬季持续。而实际上,早在9月市场趋势就已经相当清晰了,需求不太可能继续改善。欧洲航空公司以及多家北美航空公司已经下调了远期的航班计划;亚洲航空公司仍受制于严格的跨境旅行限制。而近期欧洲再次实施封锁措施只会进一步施压需求面。

因此,Ascend by Cirium在2020年9月预测了两种新的情景。这两种情景均认为,2020年冬季的运量将同比减少60-70%,且在2021年4月北半球夏季开始之前,运力大幅增长的可能性微乎其微。两种情景对4月后的预测有所不同。情景四基于我们最新的远期Cirium Fleet Forecast,假设复苏速度较慢,认为运量要到2024年方能恢复至2019年的水平。情景五则假设一旦有效疫苗得以在2021年年中推广使用,以休闲游为主的跨境需求将迅速复苏;在这种情况下,2023年全球运量将超过2019年水平。

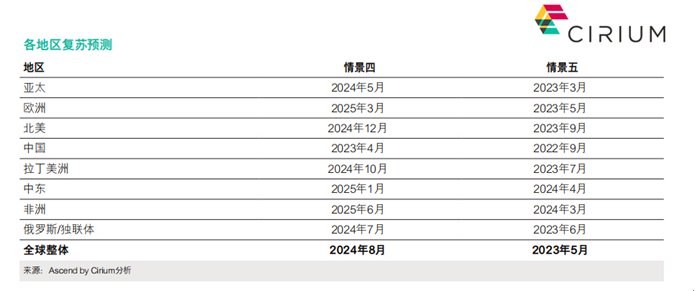

与4月预测的情景不同的是,情景四和情景五包含了对8个地区的具体月度假设。因此,全球预测综合考虑了每个地区的复苏情况、运力以及与之关联的机队需求。图二中列举了各地区达到2019年RPK水平的具体月份。

图二

新的两种情景预测,2021年运量仅将同比小幅增长。2021年一季度的运量将继续同比下滑60-70%,但是到2021年12月,即使复苏步调放缓,运量也将较2020年高出65%。

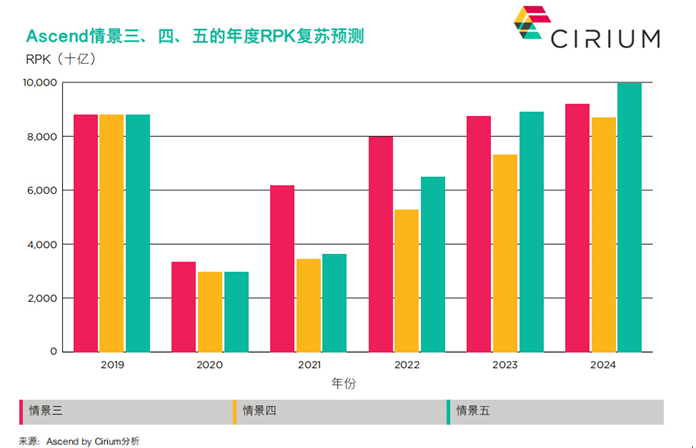

图三

图三汇总了2019-2024年的年度运量情况,其中需要特别注意的是,与前三种情景中最悲观的情况相比,情景四和五预测的2021年运量降幅更大。另外,运量“反弹”的时间点推迟到了2022年,情景五预计届时同比增幅将接近80%。

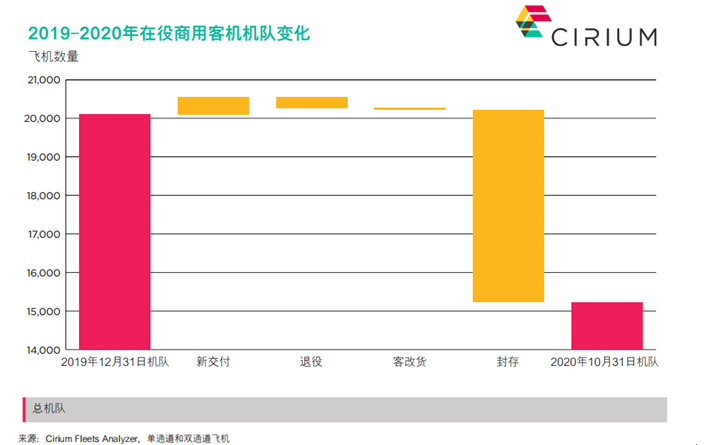

需求下降对在役商用客机机队的影响也十分显著。不过,在役飞机数量已经高于我们在4月份的预期,主要原因在于:首先,飞机的平均利用率远低于预期,目前单通道飞机的飞行时间仅为6-7小时/天,低于2019年三季度的9-10小时/天;其次,由于多数常规长途客运服务停摆导致腹仓货运能力不足,许多双通道客机用于全货运航班。很难评估这类用途的具体客机数量,但Ascend估计,每天运营的2000架双通道飞机中,至少有一半用于全货运航班。

自2020年4月以来,许多航空公司已宣布部分飞机退役的计划。另外,超过400架飞机已返还给租赁公司,其中300多架仍封存在库,尚未确定有意承租的航空公司。

图四

准确评估供过于求的飞机数量是一项挑战。截至2020年11月初,超过6500架单通道和双通道客机处于封存状态,数量远高于2019年底的1900架。但如果飞机利用率处于最佳水平的话,这一封存数量还将增加数千。情景四预测2021年底在役单通道/双通道客机机队数量将从目前的约1.5万架增加至1.65万架,2022年底将增至1.8万架左右。在这种情况下,运量和运力要到2024年方能达到2019年的水平,届时机队数量才会恢复到2019年的水平。因此,简单来说,伴随新飞机交付,未来四年内将有多架飞机永久退役。

即便需求回升,如今已经停飞的老式、燃油效率较低的飞机,或航空公司即将退役的飞机,复飞可能性也很渺茫。航空公司更倾向于重新启用停飞机队中最新的机型,并且在资金充裕的情况下优先安排新交付的飞机。无论具体何时发生,一旦运量强势恢复,目前停飞的许多飞机将在两到四年内复飞。当然,这是否可行则是另一个问题。不过,航空公司会否签订新的飞机采购订单,还是将过渡期暂缓的交付日程提前,以便支持空客和波音在2025年之前大幅增产,也同样是个未知数。

2020年,空客和波音的飞机交付总量预计为650架左右。受波音737 Max复飞预期推动,2021年飞机交付总量或大幅增至逾1000架;两家OEM巨头将在2022-2024年期间开足马力维持或提高生产和交付率。

似乎可以明确的是,在可预见的未来,飞机市场将严重供过于求。过剩的飞机包括新飞机、归还给租赁公司的“中年”飞机,或是航空公司停飞的飞机。另外,最终会有多家航空公司破产,尤其是那些规模较小、没有政府财务支撑的航空公司。

过去6-7个月中,各国政府推出了应对危机的多项举措。如今,航空出行需求能否复苏主要取决于有效疫苗的面世,但何时能够实现尚无保障。在应对危机、或如何促进大众出行重启方面,国际社会几乎没有合作。如何让各国间认可入境旅客已经接种疫苗或新冠检测为阴性将困难重重。因此,情景四假设需求将从2021年下半年开始缓慢复苏。

上一篇:盘点阿联酋航空SkyCargo货运部2020年十大高光时刻

下一篇:印尼下令所有航空公司 检查与失事客机同款客机

热点推荐

中国出入境机票价格下降15% 已有旅客提前预订全年机票

中国出入境机票价格下降15% 已有旅客提前预订全年机票[详情]

春节假期民航旅客量创新高 航旅纵横上线境外酒店预订服务

春节假期民航旅客量创新高 航旅纵横上线境外酒店预订服务[详情]

桂公网安备 45010302001978号

桂公网安备 45010302001978号