2021年飞机租赁行业亮点:经营性租赁业务发展马力十足

2021-12-31

2021年的情况对许多商业航空市场部门提出了挑战,尤其是经营性租赁,即在不转让所有权的情况下将飞机租赁给航空公司运营商的做法。在上一个

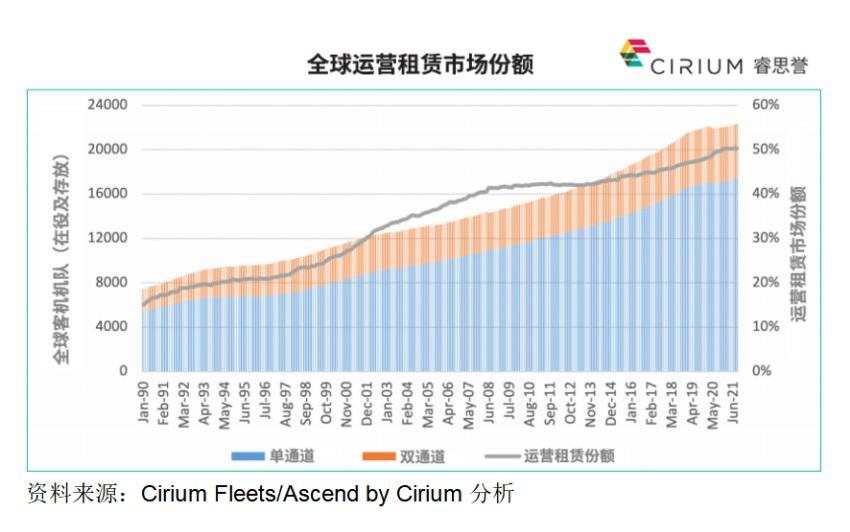

航空圈讯 2021年的情况对许多商业航空市场部门提出了挑战,尤其是经营性租赁,即在不转让所有权的情况下将飞机租赁给航空公司运营商的做法。在上一个增长周期中,经营性租赁继续为航空公司运营商提供了近50%的全球单通道和双通道客运机队。2019年底,在全球大约2.2万架由航空公司运营或存放的客机中,刚好48%是由租赁商管理。大约22个月后,即2021年10月底,全球在役和存放的客机数量仅增长了约300架,租赁渗透率增长了2.2%,因此租赁商的自有飞机组合增加了660多架。租赁部门终于实现了神话般的“50%市场份额”。这主要是因为自2020年初以来,租赁商为将近65%的新飞机交付提供融资(包括他们自身的订单以及售后回租(PLB),以及通过售后回租大量进一步购入(通常是接近全新的)二手飞机。由于飞机进入资产组合,租赁商退役的飞机数量比平时少,同期仅有250多架飞机拆解,约占所有退役飞机数的37%。

2019年6月:上一轮租赁牛市的峰值

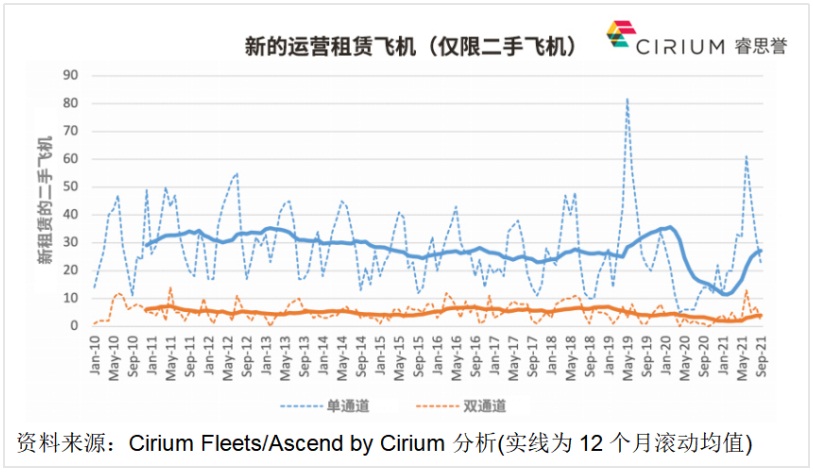

因为疫情影响到2020年的需求,二手飞机二级市场的租赁业务在一段时间内有所放缓,租赁商闲置库存开始增加。根据Cirium(睿思誉)机队数据记录,从2020年7月到2021年3月,可供租赁的单通道和双通道飞机数量增长了一倍以上,在进入2021年第二季度时分别达到了423架和119架。但是,自此之后,库存保持相对稳定。从新增租赁12个月滚动均值来看,二次租赁活动已恢复到疫情前水平。2021年6月录得的新增租赁数量超过了前一增长周期的任何一个月(2019年6月除外)。Cirium(睿思誉)现在可以将这个月认为是最近一轮租赁牛市的峰值。

其中一些新租赁合同的特点是飞机根据重组条款返还给以前的运营商。为了满足新的市场范式的要求,许多运营商也进行了重组。这无疑对租金产生了压力。Cirium(睿思誉)发现,自疫情爆发以来,单通道飞机的当前市场租金(CMLR)的平均降幅约为30%。最新一代A320 neo和737 MAX系列飞机的情况稍好,平均降幅约为10%。因为它们的燃油消耗量更低,二氧化碳排放量也相应更低,航空公司在疫情后复苏过程中更青睐这些机型。老一代A320 ceo和737 NG系列飞机因供应量大而面临更大的竞争压力,导致平均当前市场租金(CMLR)下降幅度更大,通常在35%左右或更多。在2021年之前,大多数新的租赁结构都有一些基于使用情况“按小时计费”的租赁条款要求,但随着需求走强,Cirium(睿思誉)发现对此类条款的需求逐渐减少。进入2022年,市场似乎已经触底,当前市场租金(CMLR)的下一步走势可能会上升,尽管一开始只是暂时的。

双通道喷气式飞机:复苏较慢

双通道喷气式飞机的情况并非如此。Cirium(睿思誉)发现对于一些关键机型,如777-300ER和A330-300,平均降幅已达30%-40%。由于国际长途市场复苏速度仍然较慢,对此类飞机的需求仍然疲软,因此租赁压力目前仍然存在。虽然租赁所有权的双通道飞机通常较少,但供应量仍然相对较高,因此,在这类飞机开始复苏之前,目前可能会有更多的坏消息。

AerCap与GECAS两大巨头合并

2021年见证了飞机租赁领域规模最大的合并。荷兰爱尔开普飞机租赁公司(AerCap)和通用电气商业航空服务公司(GECAS)在2021年伊始拥有1,018架商用喷气式飞机和1,046架涡轮螺旋桨发动机组成的租赁组合,此外各有288架和250架的额外固定订单积压。尽管许多人预计这个领域会出现一些整合,但几乎没有人预见到11月初的这宗交易将这两大巨头直接合并。合并后的新AerCap公司拥有1,971架飞机的组合,预计当前市值约为450亿美元,其规模超过了第二大竞争对手爱尔兰飞机租赁公司(Avolon)的两倍(约600架飞机的组合价值超过170亿美元)。但是,AerCap/GECAS交易并非2021年唯一的并购交易。凯雷航空(Carlyle Aviation)在8月份收购Fly Leasing是第二大并购交易。随着AerCap调整其投资组合战略并处置某些非核心资产,如GECAS的涡轮螺旋桨飞机和支线飞机,到2022年还将继续有并购活动。

经过讨论,在并购活动下,租赁商确实在继续交易带租约的资产。但是,在2021年,此类活动的交易量通常低于过去几年。在上一个增长周期的最后三年里,每年有近400架单通道飞机在租赁公司之间进行交易。即使在2020年,Cirium(睿思誉)的机队数据也录得超过200宗此类交易,尽管其中许多交易是在疫情前达成协议并通常是在当年前几个月完成的。截至2021年9月30日,Cirium(睿思誉)只录得120宗此类交易。观察性证据表明,市场活动正在复苏,但就目前而言,达成协议的延迟意味着大家可能要到2022年才能看到市场真正复苏。

资产证券化(ABS)复苏

最后,2021年的资产证券化(ABS)市场也出现了相对复苏。在2021年11月初本文成稿之际,租赁商已成功将11笔资产证券化(ABS)交易引入市场,覆盖了近300架飞机。尽管在2020年时有人担心现有结构中的租金收款率,资本市场对经营性租赁的兴趣依然十分显著。ABS代表了一种优雅的飞机融资或再融资方式,否则租赁商可能难以在当前市场中出售飞机。

2021年,经营性租赁仍是一个充满活力的、活跃的行业部门,随着2022年交易进一步复苏,其前景依然强劲。

热点推荐

江苏无锡至墨西哥城货运航线首航成功

江苏无锡至墨西哥城货运航线首航成功[详情]

男子酒后误机谎称飞机上有炸弹 被判处拘役5个月

男子酒后误机谎称飞机上有炸弹 被判处拘役5个月[详情]

桂公网安备 45010302001978号

桂公网安备 45010302001978号