Cirium:面对疫情危机,航空租赁公司如何成功突围

2020-10-22

Cirium高级估值分析师Thomas Kaplan分析经营性租赁行业如何应对当前危机,并对市场做出展望。

航空圈讯 Cirium高级估值分析师Thomas Kaplan分析经营性租赁行业如何应对当前危机,并对市场做出展望。

图一

飞机租赁业务的创始初衷就是为了应对市场低迷期。租约到期时间错开将确保市场疲弱对机队的影响处于可控范围。机队在全球范围分散布局,则可保证将区域发展不平衡带来的影响降至最低。

不过,此次疫情重创下的市场低迷及其全球影响正日益施压飞机租赁行业。自疫情爆发以来,租赁公司都采取了哪些措施来应对此次危机呢?

从3月开始,航空客运业务大幅萎缩,但与航空公司相比,需求大幅波动对租赁公司的影响稍显轻微。理论上来说,由于一定租赁期内的租赁费用是固定的,只要航空公司不违约,即使航空公司没有盈利,租赁公司的收入也不会受到影响。虽然到目前为止,航空公司尚未大规模遭遇破产,但在此期间,因大量客户延期交付租金、部分租赁合同重新谈判,租赁公司的收入还是受到了冲击。租赁公司在合同方面的灵活程度在这里先不予讨论,我们主要探讨此次市场低迷对飞机租赁活动的影响。

租赁公司的业务活动

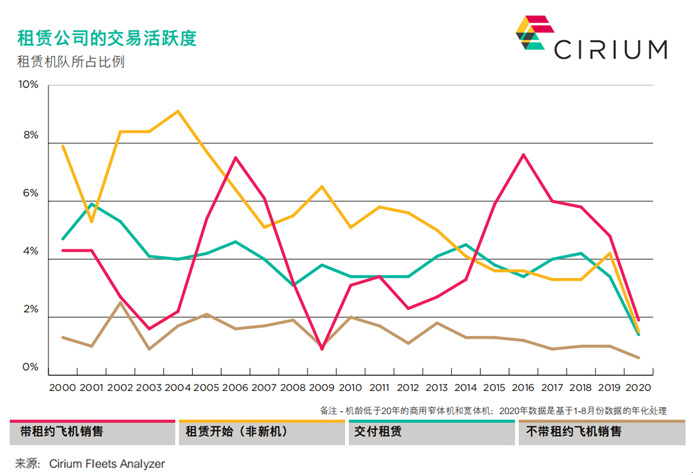

租赁公司的业务活动包括:附带租约的飞机交易、储备订单中的新飞机租赁、在二手市场上进行飞机租赁、不带租约的飞机交易、新老飞机的售后回租。在这六项业务活动中,有四项的指标处于二十年来的历史低位,疫情对市场的严重冲击可见一斑。自疫情爆发以来,仅有一项业务的指标有所增长。

图一

图二

图一和图二详细展示了一年中租赁公司各项的业务活动在整个租赁机队中的占比。为了更好地进行比较,Cirium根据今年前8个月的交易以及余下数月会延续此前发展趋势的假设为基础进行了“年化处理”得出2020年的全年数据,并重点关注机龄低于20年的商用宽体和窄体喷气机。

附有租约的飞机的交易量波动一直较大,但周期性明显,在市场低迷时期交易量会下降。2020年,附带租约的交易量与去年同期相比减少了40%,也低于往年同期水平。当市场表现低迷时,潜在买家会以风险较高为由压价,而卖家则希望避免折价出售,因此租赁公司通常对附带租约的飞机交易持观望态度。

在租赁公司储备订单中的新飞机交付量也比2019年减少了40%以上。由于需求减少和财务压力,航空公司推迟飞机交付,致新飞机的交付量减半。疫情初期,医学隔离和社交距离等防疫措施也导致飞机生产和交付出现延迟。同理,由于交付量减少,对新交付飞机的售后回租也相应减少。

一架飞机在租约到期后(无论是如期或提前终止)将被重新出租或出售,租赁公司以此来攫取飞机的残值。2020年在退租后实现重新出租或出售的飞机数量分别较2019年减少了65%和40%。尽管不带租约的飞机销售降幅似乎相对较低,约为40%,但值得注意的是今年1-2月交易量为17架飞机,而随后6个月内的交易量仅为23架。自3月以来,所售飞机的平均机龄也从疫情前的13.5年增加至约16年,说明完成高账面价值资产交易的难度更大。此外,不带租约的飞机交易多为租赁公司采购,因此多为投资行为,而非锁定飞机残值。

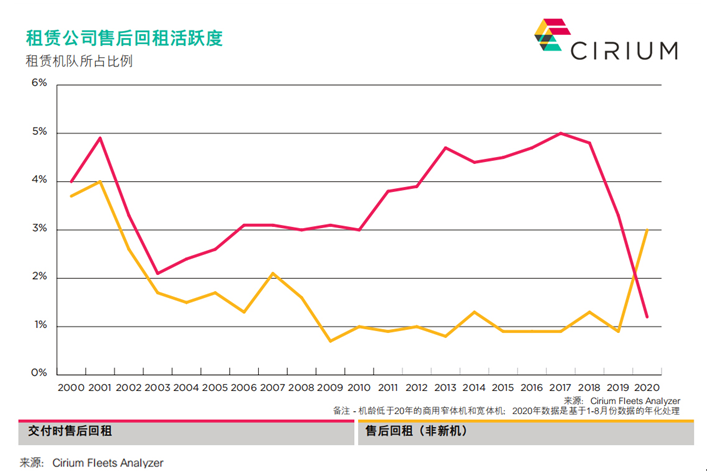

唯一一项指标增加的业务来自于非新机售后回租市场。出售不带租约的飞机已成为信用较好的航空公司提高其资金流动性的方式之一。出于对航空公司以及市场复苏的信心,部分租赁公司乐于增加对“蓝筹”航空公司的敞口,而这些“蓝筹”航空公司之前多采用其他融资方式。从租赁公司的角度来看,这属于“低位买进”,同时确保他们无需再花多年时间对飞机进行再营销(前提是航空公司不会破产),从这点来看他们期望市场环境有所改善。参与此类操作的航空公司包括:美联航(United)、达美航空(Delta)、西南航空(Southwest)、易捷航空(EasyJet)、威兹航空(Wizz)、阿提哈德航空(Etihad)和国泰航空(Cathay Pacific)。Ascend by Cirium的Market Values估算显示,自3月以来,航空公司通过这种方式筹集了60多亿美元的资金。因此,在疫情期间,租赁机队净增加了200架窄体机和宽体机,增幅约为1.7%。

即将迎来租约到期高峰

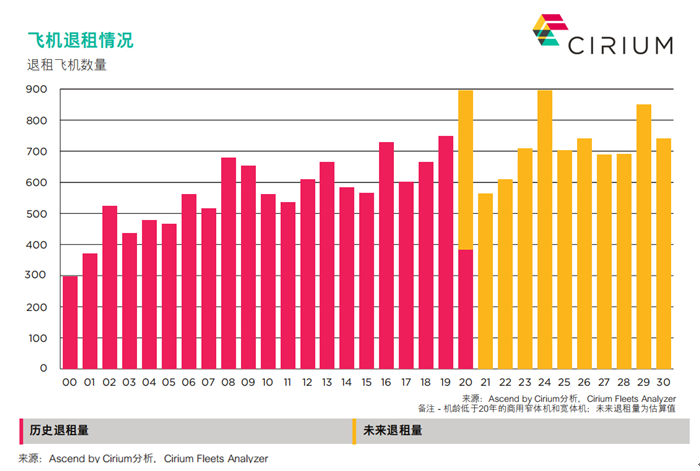

尽管租赁公司可以通过减少交易延缓市场疲软对他们的影响,但累积的退租量终会迫使他们采取相应措施。2020年迄今为止,已有380多架喷气式飞机租约到期,其中30架已经延长了租约。年内还将有500架飞机租约到期(包括约90架宽体机),这还不包括因航空公司违约而出现的意外退租。这意味着,2020年租赁公司得处理至少900架租约到期或退租飞机,高于2019年750架的退租量。

图三

图三展示了机龄低于20年的宽体和窄体商用飞机的历史退租量,包括意外退租及租约延期两种情况,因为延期也是对租约到期的一种处理方式。根据Fleets Analyzer数据库中已知的租约到期计划,以及基于首租期12年和续租期5年这一因素评估的租约到期情况,Cirium估算了未来退租量,但并不包括航空公司破产等导致的意外退租,因此实际退租量的数字可能会更高。

虽然下半年将迎来一波租约到期,但下一次租约到期高峰将出现在2024年,届时市场有望改善,使得航空公司能够以合理价格继续租赁飞机。不过,由于当前需求持续低迷,近期向客户推销租约到期的飞机极具挑战。随着退租量累积,飞机存库的成本将超过亏损出售或以优惠租金出租的成本。因此,尽管租赁公司目前的业务量处在低谷,但不会长期保持低位。

多数租赁公司都希望能够顺其自然地度过此次危机,但在疫情及经济低迷环境的持续影响下,主动采取应对措施很有必要。

热点推荐

江苏无锡至墨西哥城货运航线首航成功

江苏无锡至墨西哥城货运航线首航成功[详情]

男子酒后误机谎称飞机上有炸弹 被判处拘役5个月

男子酒后误机谎称飞机上有炸弹 被判处拘役5个月[详情]

桂公网安备 45010302001978号

桂公网安备 45010302001978号