Cirium:退役潮终将来临,中国航空公司需正视拆解市场

2021-11-18

全球市场对飞机二手可用航材需求巨大,不同零部件的需求情况与各自的功能密切相关。尤其在中国,许多航空公司的机队非常年轻,因而有更多的中年以及更老旧飞机可供拆解

全球市场对飞机二手可用航材需求巨大,不同零部件的需求情况与各自的功能密切相关。尤其在中国,许多航空公司的机队非常年轻,因而有更多的中年以及更老旧飞机可供拆解,在可预见的将来,这一趋势将更加明显。

近期,中国的航空公司对探索“机队退出解决方案的最佳实践”,即“飞机退役”愈发关注。不同航空公司对退役的理解不尽相同,有的会考虑拆解或拆除,有的则简单地将整机出售给其他实体。

在后一种情况下,退役就是字面上的飞机退出航空公司机队,而非真正结束飞机的运营寿命。相比飞机拆解,整机出售对航空公司的专业知识和资本投入要求不高,也不需要太多监管和商业(零部件回收和再循环生态系统)方面的支持。

但退役方式的差异给中国的航空公司带来了一系列问题。例如,哪种飞机退役方式最好?退役时需要考虑哪些重要因素?对于相同机龄的波音737-800和空客A320,如何决定哪架飞机先退役?事实上没有一个万能的答案。

根据Cirium Fleets Analyzer数据显示,自20世纪90年代以来,已有200架最初为中国航空公司拥有和运营的喷气式飞机被出售给外国公司,平均机龄为16.8年,其中近九成是客机。同期有140多架最初由中国航空公司运营的客机被改装为货机,平均机龄18.5年,其中大部分为A300、737Classic、757和MD-11等老一代机型,仅四架为较新的737NG机型。另外,仅有130多架飞机从中国的航空公司永久退役,平均机龄在17.2年。

以上数据表明,由于中国机队的平均年龄较小,航空公司淘汰的飞机数量也相对较少。这意味着中国的航空公司和航空业在建设飞机退役基础设施方面的内部压力很小。对于少量必须退役的飞机,中国的航空公司更倾向于将其出售给对老旧飞机运营门槛较低的外国运营商,或出售给货运商改造为货机,因为这两种方式更为简单、更加直截了当。

但谁也不能保证中国的航空公司可以一直依赖这些传统的二手市场,尤其是随着飞机退役数量开始迅速增多。根据2020年Cirium Fleet Forecast的数据,未来20年内中国将有近2500架客机退役,其中约550架将改装为货机,因此还剩下2000架左右将退役。但本文只关注中国航空公司的自有机队,经营性租赁的飞机应当排除。

当前在中国经营性租赁的市场渗透率在50%左右,假设这一比例在未来20年保持不变,则意味着有大约1,000架中国航空公司自有的飞机需要寻求退役解决方案。大概只有一小部分飞机能在中国以外的市场找到新买家,所以,拆解实际上成了处理大部分退役飞机的最佳选择。

另一方面,近几年中国飞机拆解市场的快速发展也支持了上述观点。从该行业在监管和商业层面的追赶速度可以窥见一二。

虽然中国的飞机拆解行业还处于起步阶段,但中国民用航空局(CAAC)已经采取积极措施,出台了配套政策,例如在2019年发布了咨询通告AC-145-017《航空器拆解》,以规范和指导飞机拆解和回收价值链的发展。商业层面,企业也在努力发展和壮大自身在拆解价值链上的能力。

例如,中龙欧飞、天津海特和厦门太古等民航局认可的飞机拆解维修单位或持有众多机型、或持有某几种机型的拆解资质,以及北京飞机维修工程有限公司(AMECO)和广州飞机维修工程有限公司(GAMECO)等航空公司旗下的MRO子公司则协同母公司一道进行飞机拆解,以满足自身机队的退役需求。

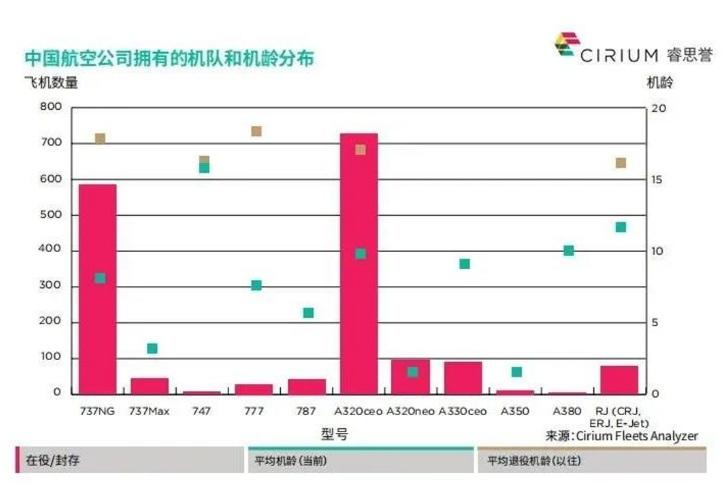

除了上述来自Cirium Fleet Forecast的机队退役预测,我们还可以看Fleets Analyzer的数据,了解更多未来中国航空公司飞机退役需求的整体情况。图一展示了当前主要在役机型的数量和机龄分布情况,以及部分同系列机型退役时的机龄作为参考。

图一

乍一看,当前平均机龄和退役时机龄之间的差距似乎仍然很大,尤其是A320ceo和737NG这两个主要机型,机龄差距在7-10年,意味着至少在短期内中国的航空公司不存在大批飞机退役的压力。但中国机队的机龄分布较为分散。例如,未来五年内将有200多架当前机龄在13年或以上的737NG(平均机龄15.6年)将达到该机型的平均退役机龄(17.9年),而有近280架当前机龄在12年或以上的A320ceo(平均机龄15年)将达到该机型的平均退役机龄(17.1年)。

因此,仅就这两个机型而言,退役机龄区间内的潜在飞机总量已经超出了中国航空公司已退役、出售或客改货飞机的总量。

需要注意的是拆解价值会波动,且相比机龄,与机队动态相关的拆解时机对价值更加重要。随着同一个系列飞机的拆解数量增加,可用零部件供应将增多,但与此同时需要这些零部件的在役飞机数量也会下降,从而造成需求减少。

供应增加而需求减少意味着拆解市场的波动较大,而随着飞机退役数量激增,拆解价值可能将快速下滑。飞机的拆解价值不是恒定不变的,因此,当前确定的拆解价值在未来可能会失去参考意义。目前,一架CFM56-7B的价值可能在500万美元,但五年后可能会大幅缩水,从而降低飞机拆解价值,即便飞机的发动机状况保持不变。

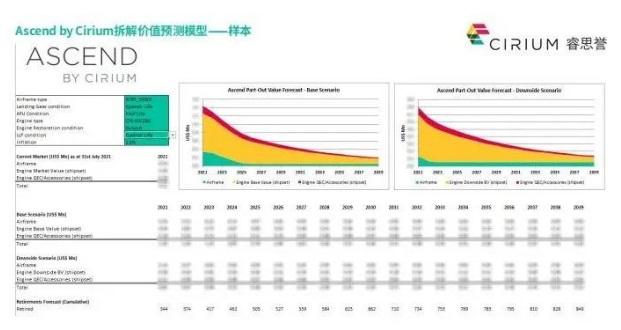

图二

Ascend by Cirium的拆解价值预测模型(Part-Out Value Forecast Tool)综合考虑了下列重要因素:未来机队退役情况、发动机所处的生命周期、主要部件保养情况和市场情况(平衡市场和下行市场情形)。该预测模型能够根据用户设定的一系列具体参数,计算得出机身、发动机和发动机QEC的具体价值,以增强业内人士进行残值/拆解价值假设的信心。

中国的航空公司正面临越来越多飞机将要退役的现实,由于涉及资金巨大,因此必须考虑拆解这一选择,并在真正退役前做好充分的计划。

本文由Ascend by Cirium航空分析师赵远飞撰写

本文由Ascend by Cirium航空分析师赵远飞撰写

上一篇:第四届进博会厦航与CFM签下18.6亿美元订单 助力“双碳”目标

下一篇:阿联酋航空携手GE航空开展100%可持续航空燃料试飞项目

热点推荐

中国商飞C919和ARJ21飞机首次亮相新加坡航展

中国商飞C919和ARJ21飞机首次亮相新加坡航展[详情]

空中客车2023民机业务成绩单揭晓:获2319架新订单 交付735架

空中客车2023民机业务成绩单揭晓:获2319架新订单 交付735架 [详情]

- 中国商飞C919和ARJ21飞机首次亮相新加坡航展

- 空中客车2023民机业务成绩单揭晓:获2319架新订单 交付735架

- 中国国产首台B737-800机型D级商用飞行模拟机颁证投运

- 中国国产C919飞机运营突破1000小时 ARJ21飞机交付116架

- 中国东方航空再买100架中国国产C919飞机 目录价99亿美元

- Ameco交付顺丰航空第24架波音757客改货飞机

- 麦考利螺旋桨系统将于EAA飞来者大会喜庆成立85周年

- 霍尼韦尔与柯蒂斯-莱特共同开发的25小时驾驶舱语音和飞行数据记录器获得认证

- 中国Y12F飞机获颁欧盟航空安全局型号合格证

- 专为比奇空中国王B300系列打造的麦考利全新高性能螺旋桨完成FAA认证

桂公网安备 45010302001978号

桂公网安备 45010302001978号