霍尼韦尔预测:公务航空市场将迅速反弹

2021-10-27

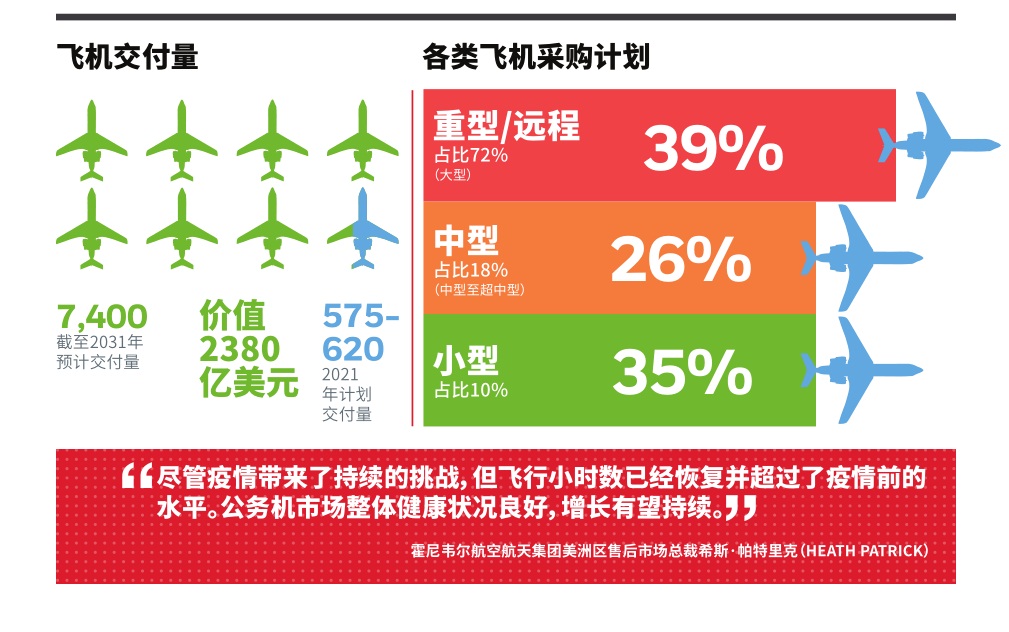

霍尼韦尔第30期年度《全球公务航空展望报告》预测,从2022年到2031年,新公务机交付量将达到7400架,总价值2380亿美元,较上期报告中十年预测量增长1%。

航空圈讯 霍尼韦尔第30期年度《全球公务航空展望报告》预测,从2022年到2031年,新公务机交付量将达到7400架,总价值2380亿美元,较上期报告中十年预测量增长1%。2021年,据接受调查的公务机运营商称,二手公务机采购计划大幅增长约800架,比去年报告数量增加了12% 。公务机制造商也宣布飞机订单大幅增加,表明该行业几乎摆脱了新冠疫情的影响。

霍尼韦尔航空航天集团美洲区售后市场总裁Heath Patrick表示:“预计未来五年,市场对二手公务机的需求将超过6500架,这给本已创纪录的低库存带来压力,并推动对新公务机的额外需求。我们最新的运营商调查显示私人飞机使用量将持续增长,因为超过65%的受访者预计2022年公务机使用量将会增加。尽管疫情带来了持续挑战,但飞行小时数已经恢复并超过了疫情前的水平。公务机市场整体健康状况良好,增长有望持续。”

霍尼韦尔2021年度全球公务航空展望报告要点一览:

· 今年的调查结果显示,二手飞机采购计划有所增长。全球运营商表示,预计未来五年内28%的机队将被二手飞机替换或扩充,较2020年调查结果上升3个百分点。从计费单位来看,2022年公务机交付量预计将比2021年增长10%。

· 2031年的远期市场预测符合全球长期经济增长的预期,交付量年均增长率为3%。

· 与去年的调查相比,新公务机的五年采购计划下降了2个百分点。这可归因于调查时新冠病毒变异毒株德尔塔带来的不确定性,以及第五年更换数量减少而造成;然而,机队规模数量增加了1个百分点。

· 对二手公务机需求的急剧增长,加上可售二手机库存水平处于历史新低,将不可避免地推动对新公务机的额外需求。在未来五年的新公务机采购计划中,,预计29%将在未来两年进行,这比去年的调查结果仅低1个百分点。

· 运营商计划未来五年的新机采购量相当于其现有机队规模的14%,用于更换或扩充现有机队。

· 预计在未来五年内,大型公务机,如大客舱、重型飞机将占新公务机总支出的72%以上。

新冠疫情在2021年的持续影响极小:

· 参与调查的10家运营商中有9家表示,其新机或二手机采购计划并未因新冠疫情而推迟。几乎全部受访者表示,未取消也未打算取消新机交付。

· 年内迄今,公务航空使用趋势表明,2021年的飞行小时数比2020年增加了近50%,比2019年(新冠疫情之前)大约增加了5%。

· 全球65%的受访者预计,与2021年相比,2022年他们将更频繁地运营其公务机队。

· 调查受访者表示新冠疫情并未影响新机型销售。具体来说,只有4%的受访者计划在未来五年内出售一架或多架飞机且不予替换,而去年的调查中这一比例为10%。

· 仅少量受访者(6%)报告其飞行部门的状况在2021年恶化。

各区域采购计划

北美——与去年相比,北美五年期新飞机采购计划下降了3个百分点,原因是运营商对调查期内第五年的冷淡预期。该情况可能是由新冠病毒变异毒株德尔塔在小型飞机运营商中带来的不确定性所造成。二手机购买计划增加4个百分点。

· 与去年相比,今年北美新机购买计划下降了3%。预计在未来五年里,用于更换或添置的新机采购量将至少达到机队规模的13%。

· 约有35%的受访运营商计划在五年计划的前两年内完成采购。这一结果比去年高出3个百分点,高于29%的全球平均水平。

· 与去年的调查相比,二手机的购买计划增加了4个百分点,高于历史平均水平。

· 据估计,未来五年,全球对新机的需求将有63%来自北美运营商,与去年的调查相比仅下降1个百分点。

欧洲——由于变异毒株德尔塔迫使政府限制跨境旅行造成的不确定性,欧洲运营商的新机采购计划同比下降5个百分点。

· 今年,欧洲地区采购计划下降至机队规模的19%左右,较去年结果下降5个百分点。过去几年,运营商更新老化机队使得欧洲的购买预期一直较高。

· 约23%的运营商计划在未来两年内安排新的采购计划,与去年结果一致,低于29%的全球平均水平。

· 欧洲二手飞机的更换和扩张计划达到近年来全球最高水平,相当于其机队的34%,较2020年上升了6个百分点。

· 未来五年,欧洲需求在全球所占的份额估计为16%,较去年下降2个百分点。

拉丁美洲——购买计划恢复到2019年水平,较去年上升了6个百分点。

· 在拉美,预计未来五年将有21%的机队进行更换或扩充,高于去年调查结果中的15%。

· 该地区约有29%的预计采购计划将在2021年至2023年间完成,与全球平均值持平。

· 拉丁美洲区域需求将占未来五年预计公务机需求总量的5%,而去年的调查结果为3%。这一增长可能基于去年该地区经历深度悲观情绪之后,经济前景更加积极。

亚太地区——尽管地缘政治和商业紧张局势持续存在,但采购计划仍在增长。

· 亚太地区运营商报告称,预计未来五年内新机采购计划相当于现有机队规模的15%,高于2020年调查中的14%。亚太地区运营商三年来首次表明意图扩大机队,规模为目前机队的0.3%。

· 根据明确的采购计划,未来五年内,亚太地区需求占全球新机需求的12%。

· 亚太地区约有20%的受访者计划在未来五年的头两年内安排新的采购计划,而一年前这一数字为30%。

中东和非洲(MEA)——2021年采购计划的五年低点。

· 9%的受访者表示,有更换或添置新机的计划,该数字较去年的16%有所下降。

· 约13%的受访运营商计划在未来五年的头两年内安排新的采购计划,低于一年前的调查结果46%。

· 未来五年中东和非洲地区预计需求在全球所占的份额为4%,与4%至6%的历史水平相符。

二手公务机

· 未来五年内购买二手公务机的计划较去年调查结果增加了约4个百分点。 未来五年,将有29%的二手公务机进行交易,而2020年的五年预测值为25%。

影响业务决策

全球公务航空展望报告不仅反映了当前运营商关注的焦点,同时也明确了霍尼韦尔通过判断长期趋势来进行产品决策。此项调查帮助霍尼韦尔在飞行效率升级、推进系统优化、安全产品、服务和升级的创新以及互联飞机等领域发掘投资机遇。该调查还有助于指导霍尼韦尔的业务发展方向和战略,并帮助霍尼韦尔始终处于增长领域内的高价值平台。

调查方法

霍尼韦尔的预测方法基于多种来源,包括但不限于宏观经济分析、原始设备制造商提供的与公司共享的生产开发计划以及航空航天行业专家评议。此外,霍尼韦尔还通过采访全球1522家公务机运营商搜集整理信息。调查样本按不同区域、运营和机队构成选取了整个行业中的代表性企业。这种全面方法使霍尼韦尔对运营商意愿、偏好和关注点有了独特见解,并对产品开发的需求和机遇有了更深刻的洞察。

关于霍尼韦尔

全球几乎所有商用航空飞机上均有霍尼韦尔航空航天集团各类产品和服务的身影。航空航天集团旗下业务单元研发创新解决方案,以及飞机发动机、驾驶舱和客舱电子设备、空中无线网络连接、物流等技术和产品,以降低飞机油耗,提高航班准点率,提升飞行和跑道安全。

霍尼韦尔是一家《财富》全球500强的高科技企业。我们的高科技解决方案涵盖航空、楼宇和工业控制技术,特性材料,以及物联网。我们致力于将物理世界和数字世界深度融合,利用先进的云计算、数据分析和工业物联网技术解决最为棘手的经济和社会挑战。在中国,霍尼韦尔长期以创新来推动增长,贯彻“东方服务于东方”和“东方服务于全球”的战略。霍尼韦尔始创于1885年,在华历史可以追溯到1935年,在上海开设了第一个经销机构。目前,霍尼韦尔所有业务集团均已落户中国,上海是霍尼韦尔亚太区总部。

上一篇:巴航工业向AirSprint交付加拿大首架领航500公务机

下一篇:波音总裁:2022年初波音产量将增加到每月31架飞机

热点推荐

中国商飞C919和ARJ21飞机首次亮相新加坡航展

中国商飞C919和ARJ21飞机首次亮相新加坡航展[详情]

空中客车2023民机业务成绩单揭晓:获2319架新订单 交付735架

空中客车2023民机业务成绩单揭晓:获2319架新订单 交付735架 [详情]

- 中国商飞C919和ARJ21飞机首次亮相新加坡航展

- 空中客车2023民机业务成绩单揭晓:获2319架新订单 交付735架

- 中国国产首台B737-800机型D级商用飞行模拟机颁证投运

- 中国国产C919飞机运营突破1000小时 ARJ21飞机交付116架

- 中国东方航空再买100架中国国产C919飞机 目录价99亿美元

- Ameco交付顺丰航空第24架波音757客改货飞机

- 麦考利螺旋桨系统将于EAA飞来者大会喜庆成立85周年

- 霍尼韦尔与柯蒂斯-莱特共同开发的25小时驾驶舱语音和飞行数据记录器获得认证

- 中国Y12F飞机获颁欧盟航空安全局型号合格证

- 专为比奇空中国王B300系列打造的麦考利全新高性能螺旋桨完成FAA认证

桂公网安备 45010302001978号

桂公网安备 45010302001978号