国务院批准在13家机场设进境免税店

2016-02-19

国务院批准在广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、深圳宝安、昆明长水、重庆江北、天津滨海、大连周水子、沈阳桃仙、西安咸阳和乌鲁木齐地窝堡等机场设进境免税店

航空圈讯 国务院批准在广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、深圳宝安、昆明长水、重庆江北、天津滨海、大连周水子、沈阳桃仙、西安咸阳和乌鲁木齐地窝堡等机场口岸各设1家口岸进境免税店。

国家财政部网站2月18日发布了财政部、商务部、海关总署、国家税务总局、国家旅游局联合发布的《关于印发<口岸进境免税店管理暂行办法>的通知》 。

国家财政部网站2月18日发布了财政部、商务部、海关总署、国家税务总局、国家旅游局联合发布的《关于印发<口岸进境免税店管理暂行办法>的通知》 。

通知称,2015年4月28日国务院第90次常务会议决定,增设和恢复口岸进境免税店。财政部会同商务部、海关总署、国家税务总局、国家旅游局研究提出了口岸进境免税店政策和增设方案。

国务院同意在广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、深圳宝安、昆明长水、重庆江北、天津滨海、大连周水子、沈阳桃仙、西安咸阳和乌鲁木齐地窝堡等机场口岸,深圳福田、皇岗、沙头角、文锦渡口岸,珠海闸口口岸,黑河口岸等水陆口岸各设1家口岸进境免税店[《国务院关于口岸进境免税店政策和增设方案的批复》(国函﹝2015﹞221号)]。

据海关总署2015年5月公布的数据,当时我国境内有262家免税店,主要包括进出境口岸免税店、供船免税店、运输工具免税店、外交人员免税店、外汇商品免税店以及海南岛离岛免税店六种类型,大多是针对离境旅客的离境免税店,进境口岸免税店并不太多,主要设在北京、上海、厦门机场以及深圳、珠海等地的口岸。

口岸进境免税店管理暂行办法

第二条 口岸进境免税店,指设立在对外开放的机场、水运和陆路口岸隔离区域,按规定对进境旅客免进口税购物的经营场所。口岸进境免税店具体经营适用对象、商品品种、免税税种、金额数量等应严格按照口岸进境免税店政策的有关规定执行。

第三条 国家对口岸进境免税店实行特许经营。国家统筹安排口岸进境免税店的布局和建设。口岸进境免税店的布局选址应根据出入境旅客流量,结合区域布局因素,满足节约资源、保护环境、有序竞争、避免浪费、便于监管的要求。

第四条 除国务院另有规定外,对原经国务院批准具有免税品经营资质,且近3年有连续经营口岸和市内进出境免税店业绩的企业,放开经营免税店的地域和类别限制,准予这些企业平等竞标口岸进境免税店经营权。口岸进境免税店必须由具有免税品经营资质的企业绝对控股(持股比例大于50%)。

第五条 设立口岸进境免税店的数量、口岸和营业场所的规模控制,由财政部会同商务部、海关总署、国家税务总局和国家旅游局提出意见报国务院审批。

第六条 经营口岸进境免税店应当符合海关监管要求,经海关批准,并办理注册手续。

第七条 口岸进境免税店一般由机场或其他招标人通过招标方式确定经营主体。如果不具备招标条件,比如在进出境客流量较小、开店面积有限等特殊情况下,可提出申请并报财政部核准,按照《中华人民共和国政府采购法》规定的竞争性谈判等其他方式确定经营主体。

第八条 新设立或经营合同到期的口岸进境免税店经营主体经招标或核准后,招标人或口岸业主与免税品经营企业每次签约的经营期限不超过10年。协议到期后不得自动续约,应根据本办法第七条的规定重新确定经营主体。

第九条 招标人或口岸业主经招标或采用其他经核准的方式与免税品经营企业达成协议后,应向财政部、商务部、海关总署、国家税务总局和国家旅游局备案。备案时需提交以下材料:

(一)经营主体合作协议(包括各股东持股比例、经营主体业务关联互补情况等。独资设立免税店除外);

(二)经营主体的基本情况(包括企业性质、营业范围、生产经营,资产负债等方面);

(三)口岸与经营主体设立口岸进境免税店的协议。

第十条 经营主体的股权结构、经营状况等基本情况发生重大变化时,应向财政部、商务部、海关总署、国家税务总局和国家旅游局报告。

第十一条 自国务院批准设立口岸进境免税店的规模控制之日起,机场或其他招标人应在6个月内完成招标。经营口岸进境免税店自海关批准之日起,经营主体应在1年内完成免税店建设并开始营业。经批准设立的口岸进境免税店无正当理由未按照上述时限要求对外营业的,或者暂停经营1年以上的,机场或其他招标人按照本办法第五条、第六条和第七条的规定重新办理审批手续、确定经营主体。

第十二条 口岸进境免税店原则上不得扩大营业场所面积,不得设立分店和分柜台。确需扩大营业场所面积、设立分店和分柜台的,按照本办法第五条、第六条规定的开设新店程序审批。

第十三条 口岸进境免税店缴纳免税商品特许经营费办法,暂按《财政部关于印发<免税商品特许经营费缴纳办法>的通知》(财企﹝2004﹞241号)和《财政部关于印发<免税商品特许经营费缴纳办法>的补充通知》(财企﹝2006﹞70号)规定执行。

第十四条 财政部、商务部、海关总署、国家税务总局和国家旅游局应加强相互联系和信息交换,并根据职责分工,加强协作配合,对口岸进境免税店工作实施有效管理。

第十五条 财政部、商务部、海关总署、国家税务总局和国家旅游局可以定期对口岸进境免税店经营情况进行核查,发现违反相关法律法规和规章制度的,依法予以处罚。

第十六条 本办法由财政部、商务部、海关总署、国家税务总局和国家旅游局负责解释。

第十七条 本办法自2016年2月18日起施行。

--------------------------------------------------------------------------------

关于口岸进境免税店政策的公告

财政部 商务部 海关总署 国家税务总局 国家旅游局公告2016年第19号

为满足国内消费需求,丰富国内消费者购物选择,方便国内消费者在境内购买国外产品,决定增设和恢复口岸进境免税店,合理扩大免税品种,增加一定数量的免税购物额。经国务院批准,现将口岸进境免税店政策公告如下:

一、口岸进境免税店

口岸进境免税店是设立在对外开放的机场、陆路和水运口岸隔离区域,按规定对进境旅客免进口税购物的经营场所。国家对口岸进境免税店实行特许经营。

二、销售对象及条件

口岸进境免税店的适用对象是尚未办理海关进境手续的旅客。在口岸进境免税店购物必须同时符合以下条件:

1.进境旅客持进出境有效证件和搭乘公共运输交通工具的凭证购买;未搭乘公共运输交通工具的,进境旅客持进出境有效证件购买。

2.进出境有效证件指护照、往来港澳通行证或往来台湾通行证。

3.购物应按规定取得购物凭证。

三、免税税种

关税、进口环节增值税和消费税。

四、免税商品品类

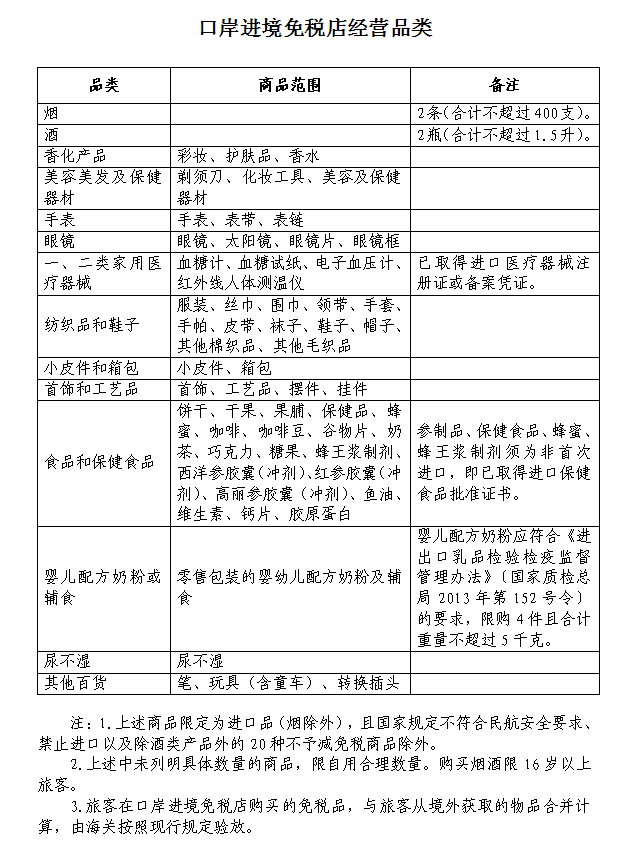

免税商品以便于携带的个人消费品为主,具体商品品类和限购数量见附表。

五、免税购物金额

在维持居民旅客进境物品5000元人民币免税限额不变基础上,允许其在口岸进境免税店增加一定数量的免税购物额,连同境外免税购物额总计不超过8000元人民币。

六、购物流程

进境旅客在口岸进境免税店购物后,由本人随身携带入境。在同一口岸既有出境免税店又有进境免税店,进境旅客在出境免税店预订寄存后,在进境时付款提取的,视为在口岸进境免税店购物。

本公告自2016年2月18日起执行。

特此公告。

上一篇:国家旅游局发布2016春节旅游提示

下一篇:中国顶级景区5A级景区名单大全

热点推荐

桂公网安备 45010302001978号

桂公网安备 45010302001978号